“Préstamos Vivus” se refiere a los productos de financiación ofrecidos en España bajo la marca internacional Vivus (Vivus.es), que forma parte del grupo financiero global 4finance. Esta marca es una de las más conocidas en el sector de los microcréditos online de corto plazo en España, caracterizándose por un proceso de solicitud y concesión totalmente digital y una notable rapidez en la disposición de los fondos.

En España, la marca Vivus opera a través de una entidad legal española específica (es recomendable verificar la razón social y NIF actual en su sitio web oficial o en el registro mercantil; históricamente ha operado bajo entidades como 4finance Spain Financial Services, S.A.U.). Es importante destacar que Vivus opera como un Establecimiento Financiero de Crédito o una entidad similar no bancaria, y no está supervisado por el Banco de España con el mismo alcance que los bancos tradicionales, aunque sí está sujeto a normativas específicas.

Tipo de Préstamos Ofrecidos: Microcréditos Online

El producto estrella de Vivus en España son los microcréditos online:

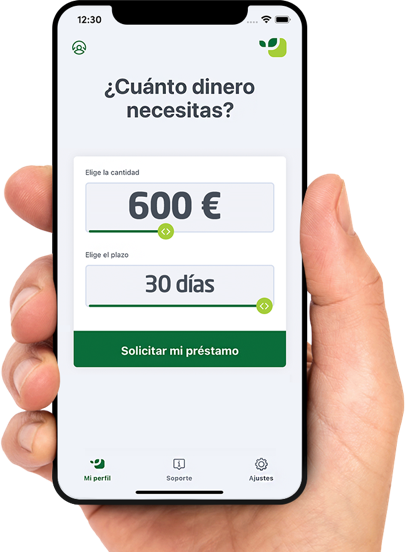

- Importes: Orientados a cubrir necesidades puntuales de liquidez, suelen ofrecer importes relativamente bajos, especialmente para nuevos clientes (p. ej., hasta 300€), con posibilidad de aumentar el límite para clientes recurrentes con buen historial.

- Plazos: Muy cortos, típicamente con un plazo máximo de devolución de 30 días.

- Proceso: 100% online a través de Vivus.es. Incluye simulación, solicitud mediante formulario, verificación de identidad (DNI/NIE) y, a menudo, de ingresos (puede ser mediante herramientas de conexión bancaria como Instantor o subiendo documentación), análisis de riesgo rápido (scoring), firma digital del contrato y transferencia casi inmediata de los fondos a la cuenta bancaria del solicitante.

- Oferta para Nuevos Clientes: Una característica distintiva y muy publicitada es la oferta para el primer préstamo, que frecuentemente es sin intereses ni comisiones (TIN 0%, TAE 0%), devolviendo únicamente el capital prestado.

Regulación y Confiabilidad en el Contexto Español

Evaluar la confiabilidad de Préstamos Vivus en España implica considerar su marco legal y regulatorio:

Marco Legal: La entidad que opera Vivus en España es una sociedad legalmente constituida y registrada, con su correspondiente NIF.

Ley de Contratos de Crédito al Consumo: Vivus está sujeta a la Ley 16/2011, de 24 de junio, de Contratos de Crédito al Consumo. Esto obliga a la entidad a cumplir con estrictos requisitos de transparencia, como:

- Proporcionar información precontractual normalizada (INE – Información Normalizada Europea).

- Indicar de forma clara y destacada la Tasa Anual Equivalente (TAE), que refleja el coste total anualizado del préstamo, incluyendo intereses y posibles comisiones. En los microcréditos, la TAE suele ser extremadamente alta debido al corto plazo y los honorarios aplicados.

- Respetar el derecho de desistimiento del consumidor (14 días).

Protección de Datos: Cumplimiento del Reglamento General de Protección de Datos (RGPD) y la Ley Orgánica de Protección de Datos y Garantía de los Derechos Digitales 1 (LOPDGDD).

Autorregulación (AEMIP): Vivus ha sido miembro de la Asociación Española de Micropréstamos (AEMIP), que promueve un Código de Buenas Prácticas para el sector, enfocado en la transparencia, la prevención del sobreendeudamiento y la actuación responsable. Verificar su membresía activa puede ser un indicador adicional.

Riesgos Inherentes: La “confiabilidad” de la empresa como entidad legal no elimina los riesgos asociados al producto: la TAE muy elevada (en préstamos no promocionales) y los plazos cortos pueden llevar a dificultades de pago o a una espiral de deuda si no se utilizan de forma extremadamente responsable y puntual.

Factores que Influyen en las Opiniones de los Usuarios en España

Las opiniones sobre Vivus en España, visibles en foros, comparadores y sitios de reseñas, suelen destacar los siguientes puntos:

- Aspectos Positivos Frecuentes:

- Rapidez y Comodidad: La velocidad del proceso (minutos para la aprobación y transferencia) es el principal atractivo para situaciones de emergencia.

- Facilidad del Proceso: La solicitud online se percibe como sencilla y menos burocrática que en la banca tradicional.

- Oferta del Primer Préstamo: La promoción sin intereses para nuevos clientes genera muchas experiencias iniciales positivas y es un fuerte gancho comercial.

- Aspectos Negativos Frecuentes:

- Transparencia Percibida: Aunque la ley obliga a mostrar la TAE, algunos usuarios manifiestan no haber comprendido completamente el coste total hasta el momento del pago.

- Coste Elevado (TAE): La crítica más común y significativa se centra en la TAE extraordinariamente alta de los préstamos una vez finalizada la oferta inicial o para clientes recurrentes.

- Plazos de Devolución Estrictos: El corto plazo (máximo 30 días) puede resultar insuficiente para algunos usuarios, generando estrés financiero.

- Prácticas de Cobro: Algunas opiniones negativas mencionan métodos de recobro considerados insistentes o poco flexibles en caso de impago.

- Costes por Demora o Aplazamiento: Los cargos adicionales por retraso en el pago o por solicitar aplazamientos suelen ser elevados.